前回のブログでもお伝えしましたが、

私どもでは、まずは、職業会計人として正確・適時な情報の提供に努めています。

今回の東北関東大震災を受けて、財務省・国税庁で、次のような公表がありました。

> 財務省:「平成23年東北地方太平洋沖地震等に係る指定寄附金の指定について」

> 国税庁ホームページ:「募金団体を通じた義援金等に係る税務上の確認手続きについて」

人的支援・物的支援は、被災地から離れるほど難しくなりますが、

資金援助であれば、短期的な物資供給にも中長期的な復興資金にも有効です。

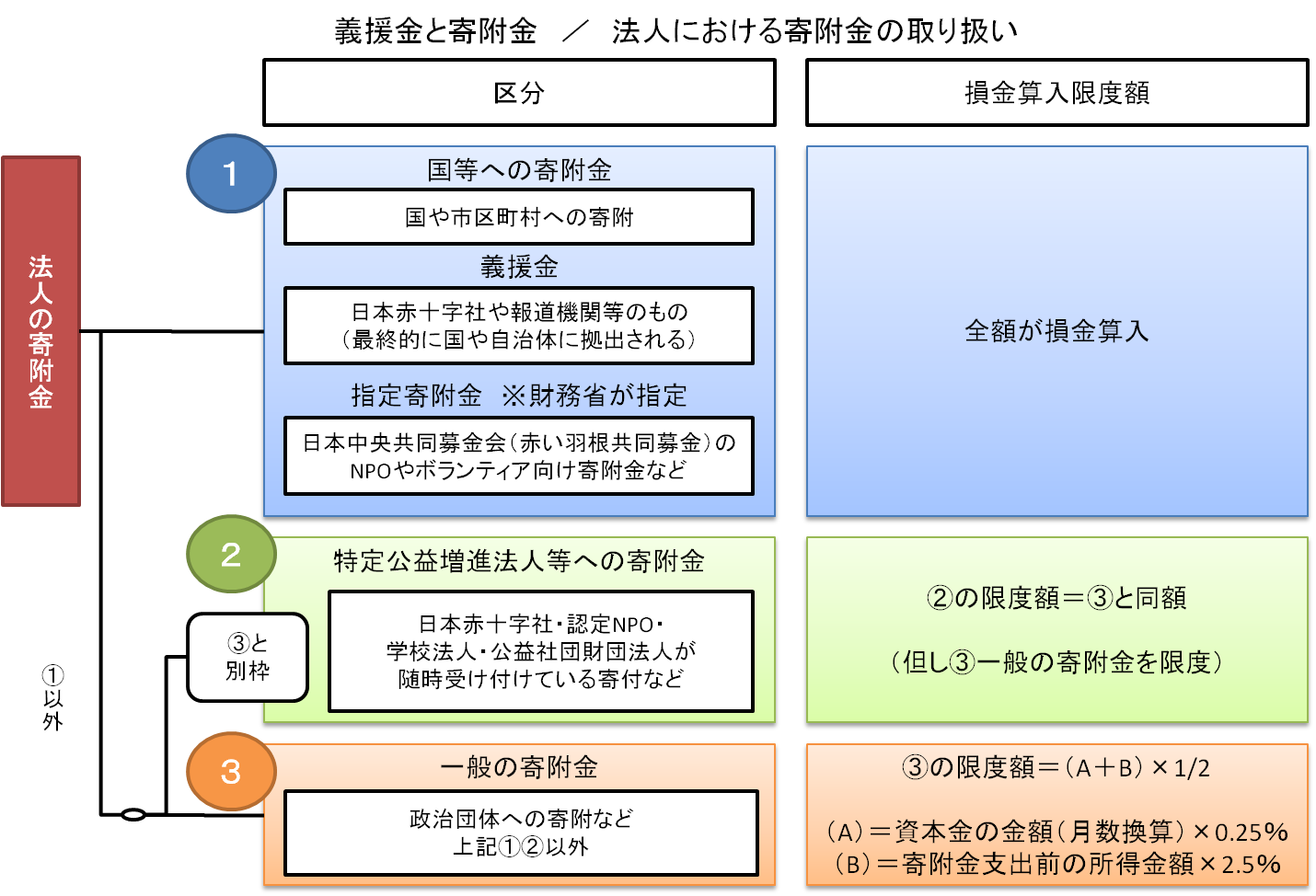

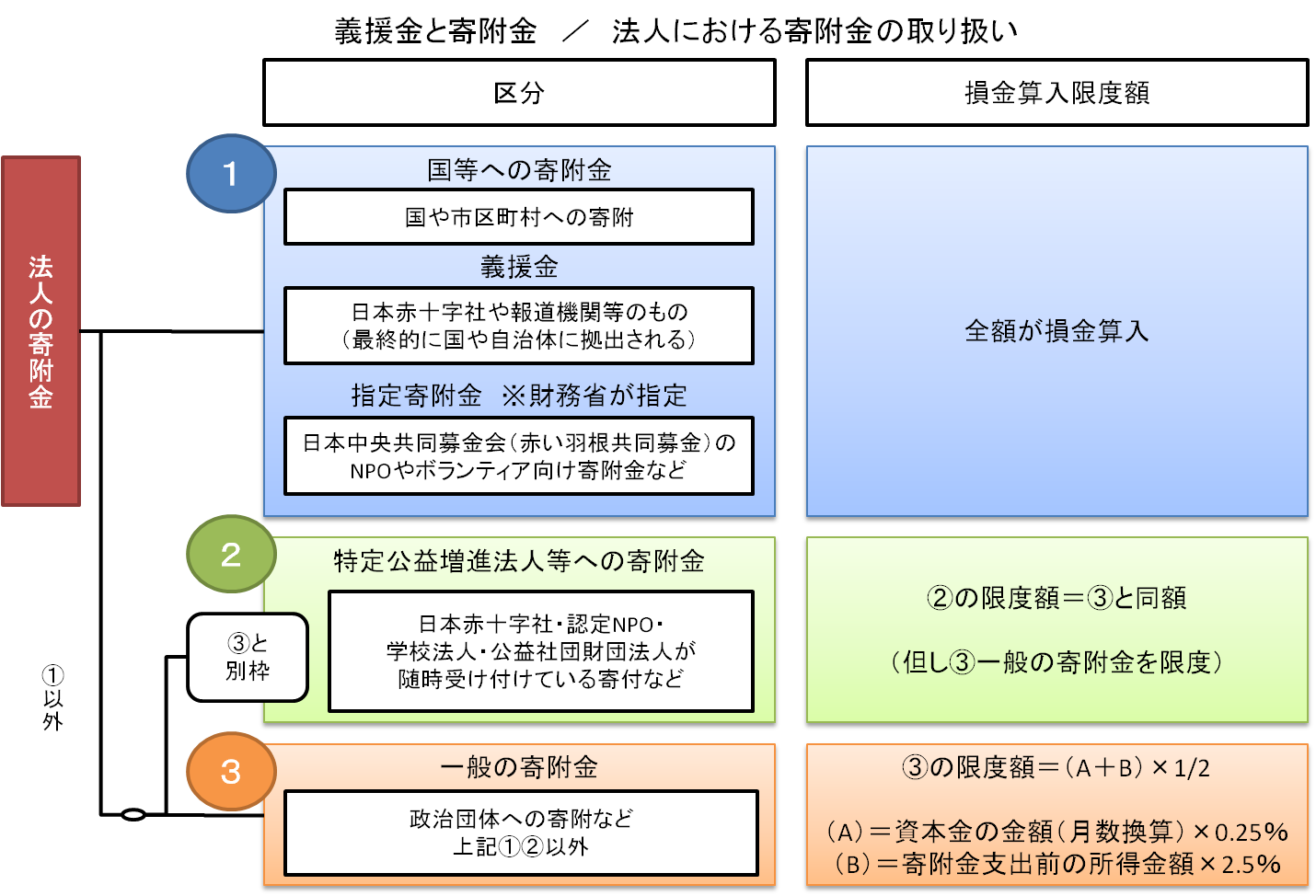

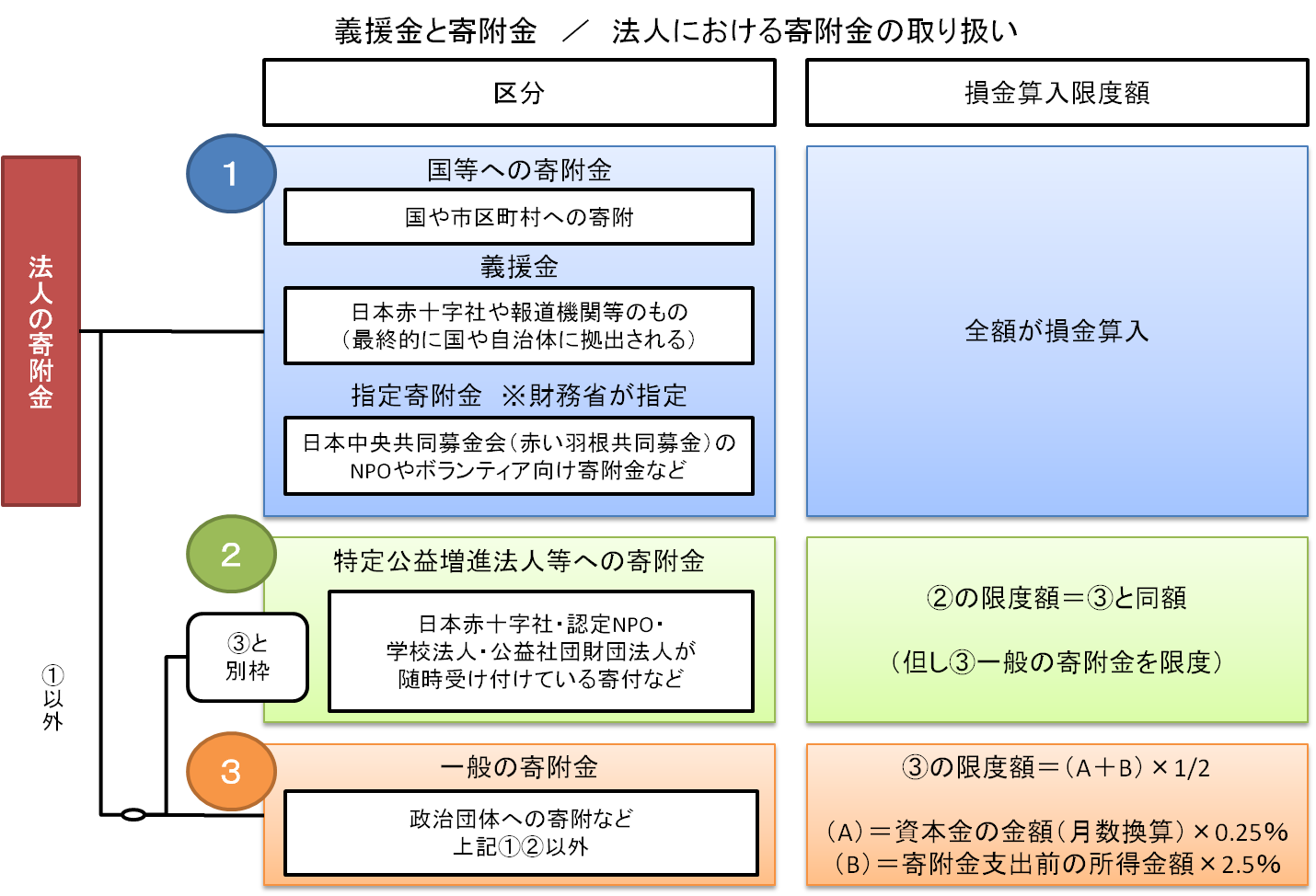

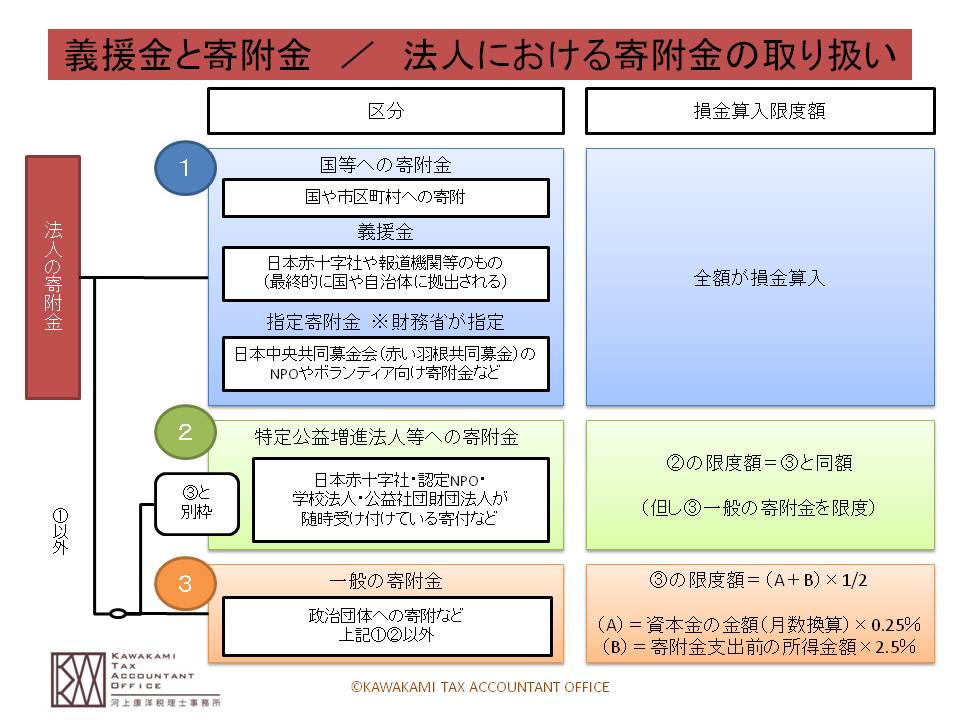

法人の場合、寄附金(寄付金)は大きく3つに分けられます。

寄附金のほうが幅広い概念で、

義援金は、災害復興など特定の目的で募られるものと考えられます。

(1)国等への寄附金【全額損金算入】

国や地方公共団体(市区町村)への直接の寄附のほか、

「義援金」として日本赤十字社や報道機関等が募集し、最終的に国等に拠出されるもの、

日本中央共同募金会(赤い羽根共同募金)のNPOやボランティア向け寄附金など

「指定寄附金」として財務省が指定したものも含みます。

(2)特定公益増進法人等に対する寄附金【全額ではないが、(3)と別枠で損金算入】

日本赤十字社・認定NPO・学校法人・公益社団財団法人が随時受け付けている寄付など

(3)一般の寄附金

政治団体への寄附など、上記(1)(2)以外のもの

上記以外にも、「災害見舞金」として取引先を支援する場合には交際費に該当しない旨、

国税庁のホームページにも掲載されています。

>国税庁タックスアンサー:「交際費等と寄附金との区分」

募集期間や税務上の取り扱いについては、税務署や募集団体のホームページでご確認ください。

また悲しいことに、義援金詐欺なるものも報じられていますので、その点はご注意ください。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}