事業資金の融資を受けるにあたって、団体信用生命保険(団信保険)の 案内を受けたことがあると思います。

融資を受けた法人や個人事業主が、借入残高が残ったまま死亡などの事態に なってしまった場合、保険金をもとに債務の弁済が行われるしくみです。 保険料の掛金にあたるものを「特約料」といいます。

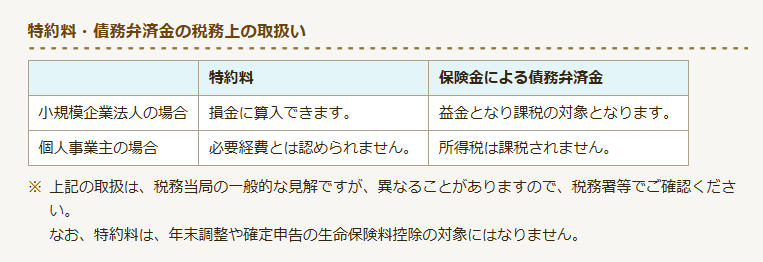

法人の場合、支払った特約料は損金に、保険金による債務弁済金は益金に それぞれ算入されますが、個人事業の場合には、

「特約料(掛金)は個人事業の経費か?それとも生命保険料控除の対象か?」

という疑問が出てきます。

実は、どちらにも該当しません。

特約料・債務弁済金の税務上の取扱い(出所・公益財団法人公庫団信サービス協会「特約料」)

まず、個人事業での必要経費とは「収入を得るために直接必要な売上原価や 販売費、管理費その他費用」と定義されています。

団信特約の加入は任意であり、特約料を支払うことによって事業収入の 獲得に直接寄与するものではない、と考えられます。

つぎに、生命保険料控除の対象となる保険契約は「保険金等の受取人のすべてを その保険料の払込みをする者又はその配偶者その他の親族とするもの」と定義 されています。

団信のしくみでは、保険金の受取人は本人や家族ではなく、あくまで債務弁済に 充てられるものですので要件を満たしていない、と考えられます。

必要経費や所得控除の対象にならないとはいえ、債務が家族に残らない点で 良い制度であることは間違いまりません。 団信保険の加入にあたっては、上記の点も含めて必要性を検討しましょう。

公庫団信サービス協会のホームページ(特約料の取り扱い)は、こちら。

福岡県信用保証協会のホームページ(団信のしくみ図)は、こちら。