先日結果が公表された「ものづくり補助金」。

正式には「ものづくり・商業・サービス新展開支援補助金」といいます。

当初、平成27年度補正(平成28年度実施)分は追加公募を実施しないことと

されていましたが、7月初旬に2次公募が開始しました(8/24締切)。

このタイミングで2次公募が始まったのは、当初予算に残余の可能性があるほか、

「中小企業等経営強化法」が7月1日に施行され、同法に基づく「経営力向上計画」の

認定を受けることで補助金審査で加点される、という一連の中小企業施策に沿った

方針であることも一因考えられます。

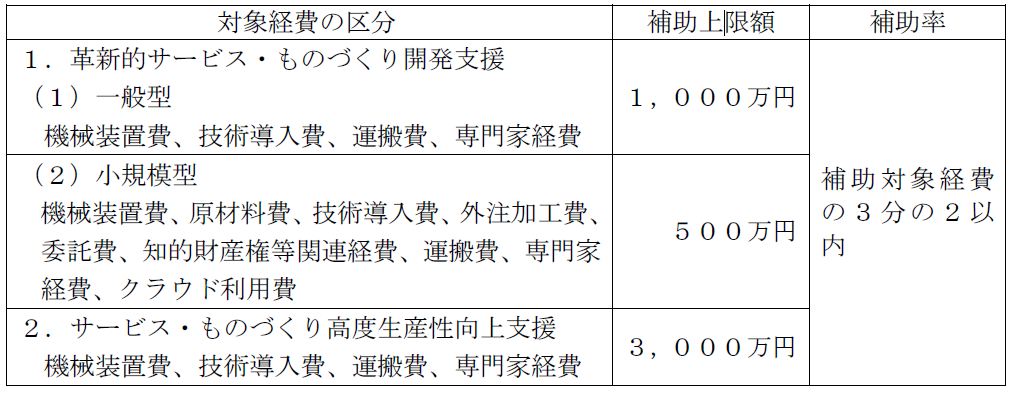

(補助金概要)

国内外のニーズに対応したサービスやものづくりの新事業を創出するため、

認定支援機関(税理士など)と連携して、革新的なサービス開発・試作品開発・

生産プロセス改善を行う中小企業・小規模事業者の設備投資等を支援するものです。

・補助対象経費の2/3以内を補助

・補助上限は、一般型1,000万円・小規模型500万円

※対象業種・対象資産など、申請に当たっては下記「公募要領」を必ずご確認ください

(今回の特徴)

追加公募ということもあり、前回の1次公募と比べて狭き門になっています。

・採択予定件数は全国で100件程度(1次公募では7,729件採択・採択率32%)

・交付決定日(11月中旬)から12月末までにすべての事業手続完了が必要

・経営力向上計画の認定事業者は審査で加点

なお「経営力向上計画」の認定には最大30日(事業分野が複数の省庁の

所管にまたがる場合、最大45日)かかる可能性があるそうですので、

早めの申請をしたいところです。

福岡県の補助金事務局・福岡県中小企業団体中央会HPはこちら(リンク)。