福岡市のインキュベート・アドバイザーとして、創業まもない経営者の方にアドバイスさせていただくことがあります。

アドバイザーはほかにも大勢いらっしゃるのですが、特に「数字に強くなりたい」という要望がある場合に、声をかけられることが多いようです。

そこで、「損益分岐点の考え方を教えてほしい」というリクエストがあり、そのとき説明した内容をまとめています。

相当噛み砕いています。このブログで分からない場合は、直接コメントください・・・

みなさんは、この公式をご覧になったことがありますか?

数学がニガテな方だけでなく、この数式がスッと頭に入る方は、そう多くはないのではないでしょうか。

分数の中にもうひとつ分数があって、一見、何を意味しているのか分かりません。

では質問を変えて、3つのステップにしてみましょう。

(1)

損益分岐点、つまり損益ゼロになる売上高というのは、どんな場合でしょうか。

損益がゼロなわけですから、< 売上高 = 経費の合計 >ですね。

(2)

次に、経費にはどんな種類のものがあるのでしょうか。

材料費(原価)、人件費(給料)、ほかにも家賃などもありそうです。

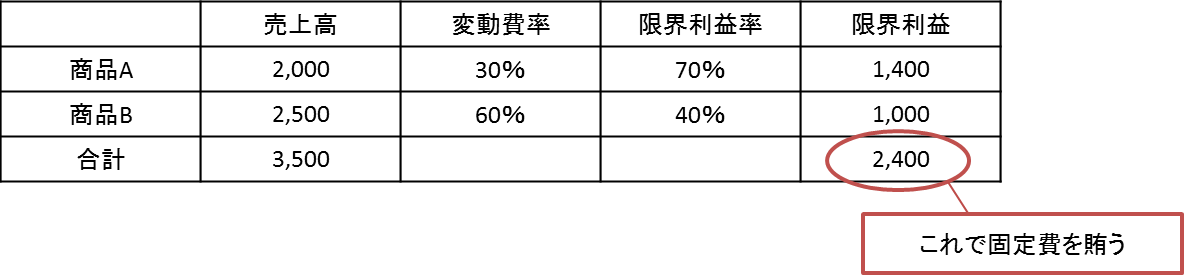

この経費を、売上と連動して増減するのか、売上に関係なく(売上ゼロでも)発生するのかに分けます。これが「変動費」と「固定費」です。

< 売上高 = 変動費 + 固定費 >

変動費 の例 … 原材料費、仕入原価など

固定費 の例 … 人件費(固定給)、家賃、減価償却費など

(3)

変動費というくらいですから、売上が増えれば増えるほど、変動費そのものも増えます。

では、どのくらい増えるのでしょうか?

売上に対して、例えば30%とか、50%とか、一定の比率になると考えられます。

この比率を、「変動費率」といいます。

つまり、< 変動費 = 売上高 × 変動費率 >になるわけです。

実は、これだけです。

整理すると、損益分岐点になる売上高というのは< 売上高 = ( 売上高 × 変動費率 )+ 固定費 >です。

中学校で習った一次方程式を使うと、次のようになりますね。

損益分岐点の公式というのは、< 売上 = 経費 >になるところ、

まずはこれだけ覚えておいてください。

{kind=link}