信用調査大手の東京経済様が発行する『東経情報』9301号(平成23年5月13日号)に、

当事務所の事務所移転関する記事が掲載されています。

http://www.tokyo-keizai.co.jp/visit/33.html

5月13日は、偶然ながら所長の誕生日でした。

これも何かのご縁なのでしょう。

これからも、みなさまの<会計力>UPをお手伝いしてまいります!

信用調査大手の東京経済様が発行する『東経情報』9301号(平成23年5月13日号)に、

当事務所の事務所移転関する記事が掲載されています。

http://www.tokyo-keizai.co.jp/visit/33.html

5月13日は、偶然ながら所長の誕生日でした。

これも何かのご縁なのでしょう。

これからも、みなさまの<会計力>UPをお手伝いしてまいります!

以前のブログでは、法人の寄付金に関する内容を掲載していますが、

大型連休を前に、このたびの震災を受けて

個人が平成25年いっぱいまでに支出する「震災関連寄附金」の特例が設けられています。

◆災害関連寄附金とは?

… 国や被災地の自治体への寄附金と、指定寄附金(財務大臣が指定した、認定NPOなどボランティア団体)

1) 寄付金控除の限度額が、総所得の80%(従前の40%)に拡大されます。

2) 認定NPOや赤い羽根共同募金を経由して被災者支援に充てらられるものは、

所得控除との選択で、寄附金額から2,000円を控除した金額の40%の税額控除(所得税額の25%を限度) となります。

個人の寄附金控除については、平成22年分から、いわゆる「足切り額」が2,000円に

引き下げられていますが、それに続いての改正となります。

なお法人の場合は、指定寄付金として損金算入できます。

また、義援金に関する一般的なFAQも、国税庁ホームページにも掲載されています。

>財務省: 「東日本大震災におけるボランティア団体等向け寄附金の指定について」

>国税庁: 「義援金に関する税務上の取扱いFAQ」

東日本ではこの夏の電力不足対応が課題となっていますが、

節電・省エネは、地域に限らず取り組むべき問題だと思います。

今回は、福岡市が行っている「事業所省エネ改修等支援事業」についてご紹介です。

福岡市内に事業所を有する中小企業などが、

既存の建築物(新築や増築、また賃借物件は対象になりません)を対象に行う

店舗や事務所などの省エネ改修工事で、一定の要件を満たせば

改修工事費用の3分の1(最大500万円)が補助されるしくみです。

詳しくは こちら (福岡市HP)

昨年にいったん予算に達したため打ち切られましたが

多くの要望もあってか、早々に再開されています。

個人の居住用の住宅における省エネ改修については、住宅エコポイントや、

借入を行った場合の税額控除(特定増改築等住宅借入金等特別控除)、

あるいは各市町村での固定資産税の減額などの制度は比較的知られていますが、

事業所の省エネ改修も、うまく制度を活用したいものです。

ご案内のとおり、本日4月18日より、

新事務所での業務を本格的に開始することとなりました。

今後とも、どうぞよろしくお願い申し上げます。

拝啓 陽春の侯、ますますご清栄のこととお慶び申し上げます。

平素は格別のご高配を賜り厚くお礼申し上げます。

さて、この度【河上康洋税理士事務所】は、下記に移転致すこととなりました。

なお、これに伴いまして、フリーダイヤルも変更となっております。

また移転作業に伴い、新事務所での業務開始予定日前後におきまして

一部業務をお休みさせていただきますので、何卒ご了承ください。

【旧事務所】

812-0011 福岡市博多区博多駅前4丁目15番10号 Bスクエア602

Tell(free) 0800-200-9009

【新事務所】

業務開始予定 2011年4月18日(月)

812-0027 福岡市博多区下川端町2番1号 博多座・西銀ビル(イーストサイトオフィス)11階

Tell(free) 0120-858-969

※ 上記以外のTEL/FAX 092-292-6685/6686 に変更はございません。

今後とも、≪会計力≫で起業家の皆様をご支援してまいりますので、

変わらぬご愛顧を何卒宜しくお願い申し上げます。

敬具

以前のブログでもご紹介した、

「九州地域中小企業支援専門家連絡協議会」 (略称・九州志士の会) /専用サイトはこちら

4月4日に設立総会を開催し、恙なく終了いたしました。

各日刊新聞でも紹介されているようですが、

>当会は、高く熱い志を持った士業等の専門家である会員相互及び九州経済産業局との連携のもとに、

>中小企業等のニーズに適合したきめ細かい支援を実現することにより産業及び地域の課題を創造的に解決し、

>もって九州地域の活性化に寄与することを目的とする。

という、志たかい士業の連携をめざす組織です。

(ちなみに、このたび理事も仰せつかりました。粉骨砕身、がんばります!)

これから、相談会やセミナーなど、

士業の連携が生かせる活動を展開したいと、一同考えています。

ここ福岡でも、今回の震災にあたりさまざまなチャリティイベントが開催されています。

今週行われるイベントで、興味深いものを1つ。

九州一円に洋服のお直し店舗を展開する「リフォーム三光サービス」さま。

「洋服を大事にするこ と」

「シンプルに生きること」

「思いをつなげること」 こうした思いを通じて、

「Japan×Italy 一枚の布にかける職人の思い」

というテーマで、3月31日(木)ファッションショー、トークライブが開催されます。

お申込みその他、詳しくは「こちら」。

年度末、すこし落ち着いて、温かく時間が過ごせるかも知れません。

【以下、ホームページより】

—————————

3 月 11 日に発生した東日本大震災は、東北地方に甚大な被害をもたらしました。今もなお、余震、新た な地震発生が続くなど予断の許さない状況が続いています。この震災によって亡くなられた方々に対し 心よりお悔やみ申し上げます。また被災された皆さまに心よりお見舞い申し上げます。

さて、この度の災害発生において、今、私たちができる支援としては、ささやかであっても救助活動や 被災地の復興のための資金を集め現地にお送りすることだと考えます。義援金を集める方法にはさまざ まな方法がありますが、私たちは、洋服を仕立て直すリフォームテーラーとして、「洋服を大事にするこ と」「シンプルに生きること」「思いをつなげること」をテーマに上記イベントを開催し、その参加費の 一部を義援金としてお送りすることといたしました。趣旨にご賛同いただけた皆様にぜひイベントへの ご参加をお願い申し上げます。

[イベント概要]

日時:3月31日(木)19:00~21:00

場所:WITH THE STYLE FUKUOKA(福岡市博多区博多駅南 1-9-18)

会費:5,000円

参加予定人数:40名

内容: ※一部変更になる場合がございます。予めご了承ください。

「Japan×Italy 一枚の布にかける職人の思い」

(ファッションショー、トークライブ)

お客様などとの話の中で出てくるのが、「法人」と「個人事業」の違いです。

ところで、よく勘違いされるのが、「河上康洋税理士事務所は法人ですか?」ということ。

当事務所に限らず、「税理士事務所」というだけでは法人格はありません。

税理士法という、税理士業務を規定する法律があり、この中で税理士の業務について定められています。

税理士は、基本的に個人として(個人事業主として)活動するわけですが、

税理士が法人格を有して活動するには、税理士どうしが共同で立ち上げた

「税理士法人」を名乗らなければいけません。

平成23年2月現在で、全国の税理士数が約7万人なのに対して、

税理士法人は約2,000事務所になります。(日本税理士会連合会HPより)

地域差はあるものの、大きな数字とはいえません。

個人事業の税理士が良い、悪いということでは決してありません。

少々赤裸々な話ではありますが、事実として、

税理士事務所の多くが個人事業であるということは、きちんとご説明しておきたいと思っています。

税理士である以上、その使命(以下参照)を全うすること。

法人格の有無にかかわらず、必要なことではないでしょうか。

-----------

税理士法第1条(税理士の使命)

税理士は、税務に関する専門家として、独立した公正な立場において、

申告納税制度の理念にそつて、納税義務者の信頼にこたえ、

租税に関する法令に規定された納税義務の適正な実現を図ることを使命とする。

いよいよ年度末ですが、今年に限っては

震災の影響が各地に波及していることもあり、より神経が注がれる状況のようです。

さて、本年4月からのセーフティネット保証(5号)制度は、

当初は昨年7~9月期の業種毎の売上等のデータを基に48業種に

絞り込まれることになっていました。

ところが今回の震災による直接被害をはじめ、計画停電等の影響もあることから

中小企業をはじめとして、全国的な景況悪化が懸念されています。

そこで経済産業省では、

景気対応緊急保証制度が終了する2011年4月から、セーフティネット保証(5号)については、

緊急避難的に、平成23年度上半期において、原則全業種である82業種で同制度を

運用することとなりました。

緊急保証制度(セーフティネット5号)とは、景況が悪化しているとされる業種について、たとえば

> 最近3か月の売上高等が前年同期に比して5%以上減少していること

などの条件を満たせば、市区町村で認定を受けられることになります。

その認定を経て、都道府県にある信用保証協会において100%保証が認められるという制度です。

まずは、みなさんの業種が対応可能かどうか、確認してみましょう。

指定業種(48業種)は こちら

経済産業省の発表は こちら

前回のブログでもお伝えしましたが、

私どもでは、まずは、職業会計人として正確・適時な情報の提供に努めています。

今回の東北関東大震災を受けて、財務省・国税庁で、次のような公表がありました。

> 財務省:「平成23年東北地方太平洋沖地震等に係る指定寄附金の指定について」

> 国税庁ホームページ:「募金団体を通じた義援金等に係る税務上の確認手続きについて」

人的支援・物的支援は、被災地から離れるほど難しくなりますが、

資金援助であれば、短期的な物資供給にも中長期的な復興資金にも有効です。

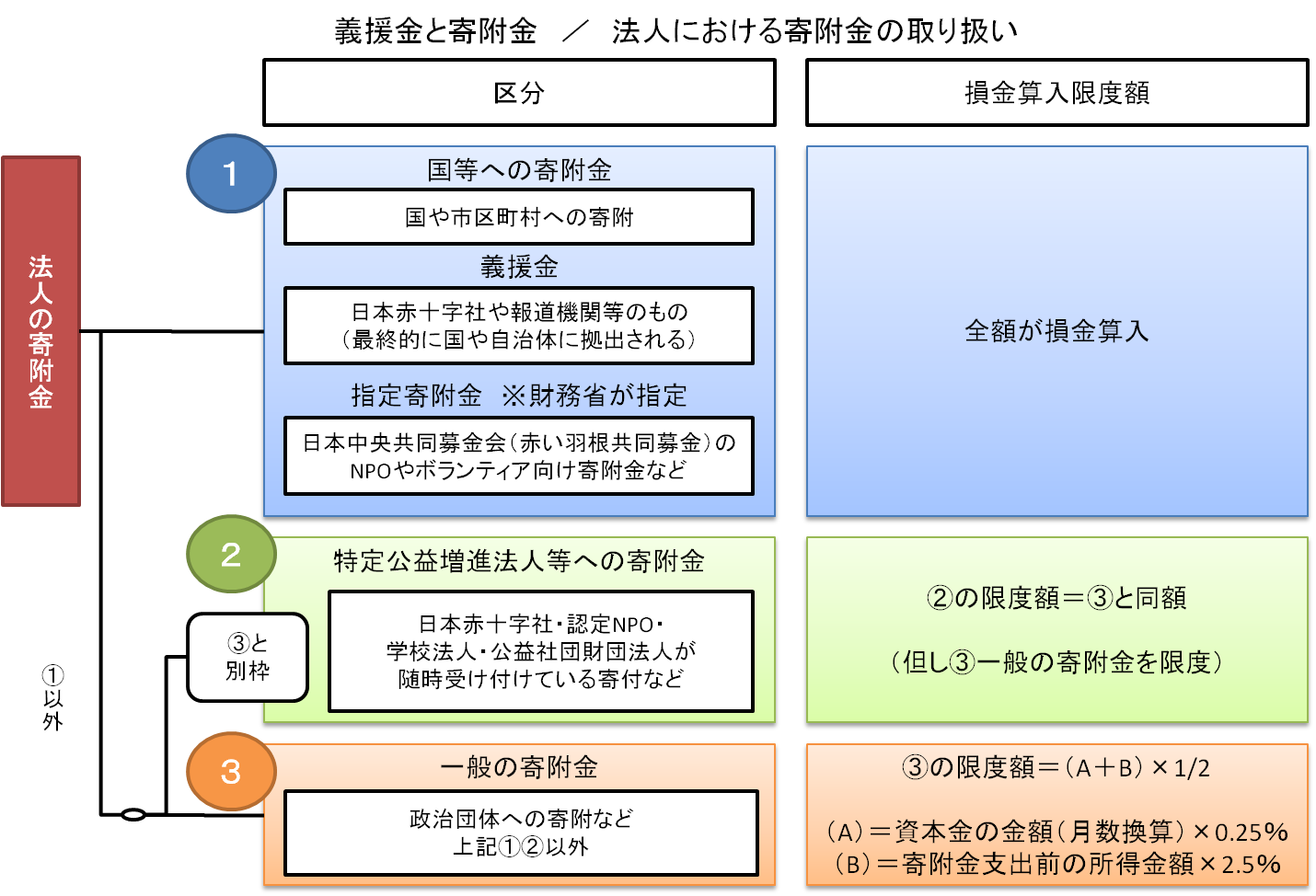

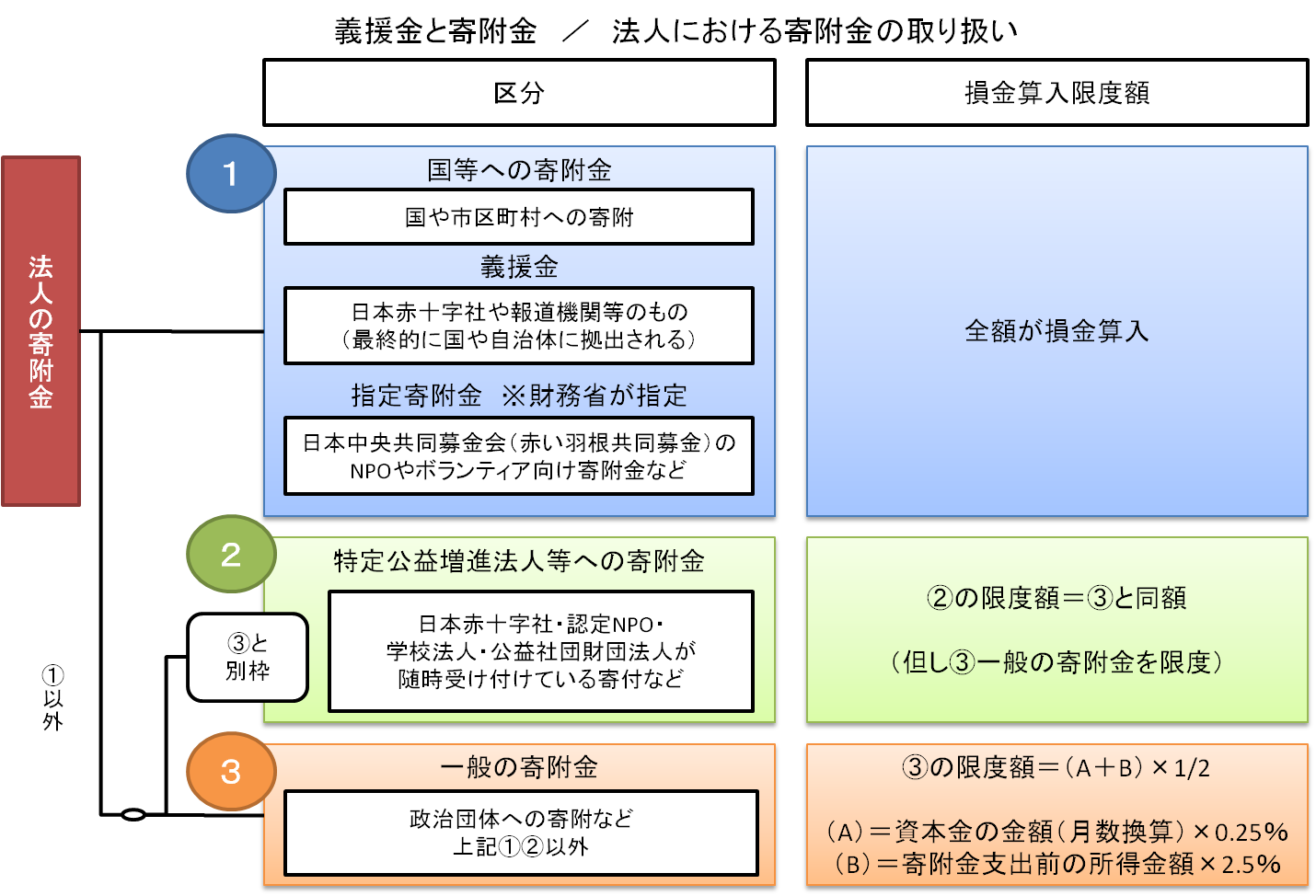

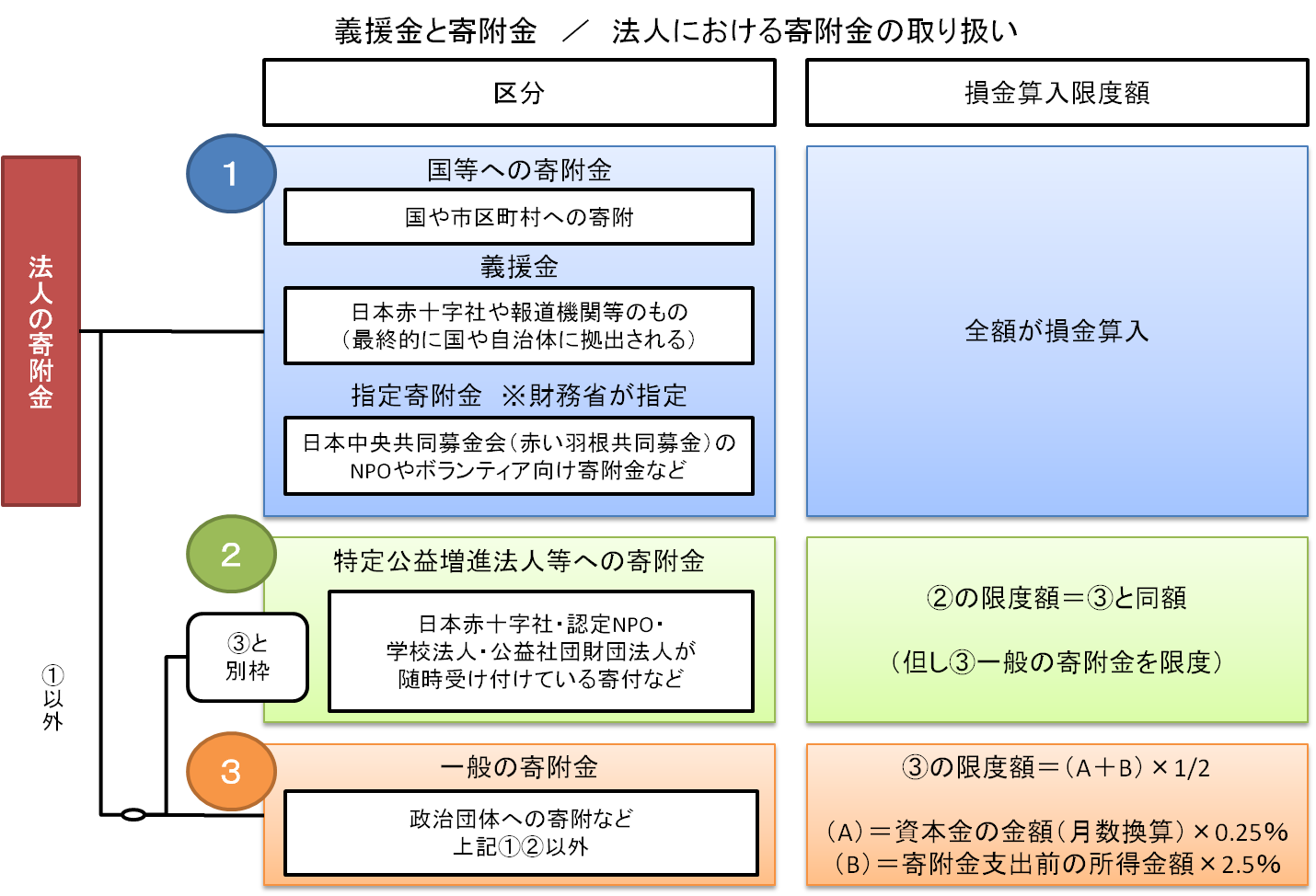

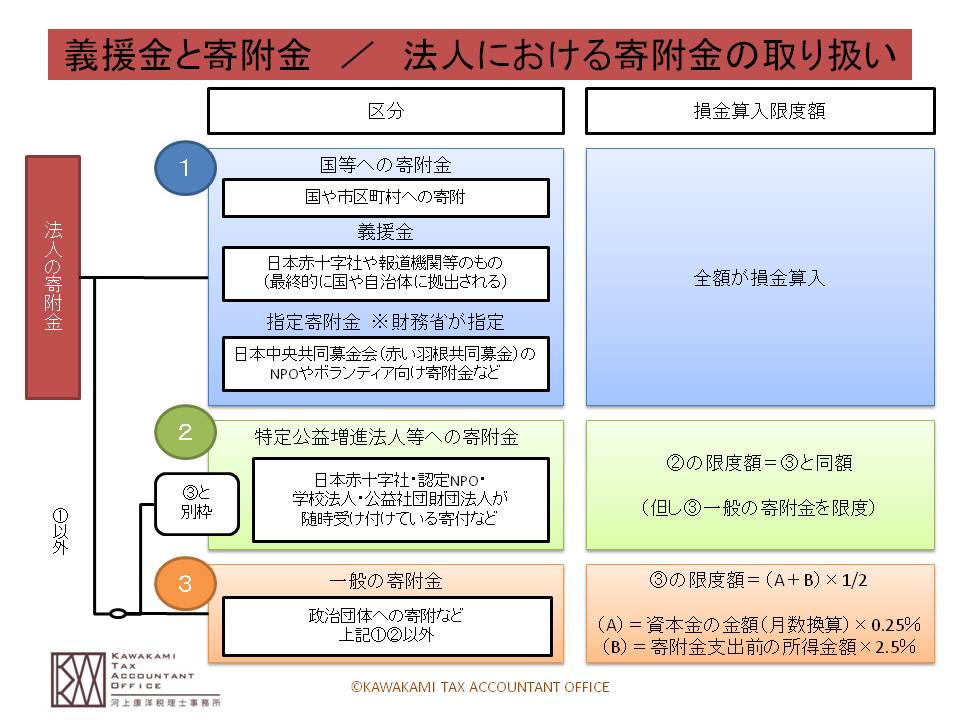

法人の場合、寄附金(寄付金)は大きく3つに分けられます。

寄附金のほうが幅広い概念で、

義援金は、災害復興など特定の目的で募られるものと考えられます。

(1)国等への寄附金【全額損金算入】

国や地方公共団体(市区町村)への直接の寄附のほか、

「義援金」として日本赤十字社や報道機関等が募集し、最終的に国等に拠出されるもの、

日本中央共同募金会(赤い羽根共同募金)のNPOやボランティア向け寄附金など

「指定寄附金」として財務省が指定したものも含みます。

(2)特定公益増進法人等に対する寄附金【全額ではないが、(3)と別枠で損金算入】

日本赤十字社・認定NPO・学校法人・公益社団財団法人が随時受け付けている寄付など

(3)一般の寄附金

政治団体への寄附など、上記(1)(2)以外のもの

上記以外にも、「災害見舞金」として取引先を支援する場合には交際費に該当しない旨、

国税庁のホームページにも掲載されています。

>国税庁タックスアンサー:「交際費等と寄附金との区分」

募集期間や税務上の取り扱いについては、税務署や募集団体のホームページでご確認ください。

また悲しいことに、義援金詐欺なるものも報じられていますので、その点はご注意ください。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}