令和元年度補正予算「小規模事業者持続化補助金<一般型>」の採択結果が公表され、

【経営者のお金の不安を解決する「パートナー型支援」の見える化】事業で採択いただきました。

特に昨今の状況で、お金に関する不安を抱えていらっしゃる経営者も少なくないと思います。

税務顧問だけではカバーできない漠然とした不安を解消し、財務のパートナーとして、

1社でも多くの企業がこの難局を乗り切るよう、全力でお手伝いします。

コーチング(キャッシュフローコーチⓇ)のページはこちら[リンク]。

令和元年度補正予算「小規模事業者持続化補助金<一般型>」の採択結果が公表され、

【経営者のお金の不安を解決する「パートナー型支援」の見える化】事業で採択いただきました。

特に昨今の状況で、お金に関する不安を抱えていらっしゃる経営者も少なくないと思います。

税務顧問だけではカバーできない漠然とした不安を解消し、財務のパートナーとして、

1社でも多くの企業がこの難局を乗り切るよう、全力でお手伝いします。

コーチング(キャッシュフローコーチⓇ)のページはこちら[リンク]。

【ブログ更新時点の公表に基づき記載しています。 今後の法改正等の情報にご留意ください 】

個人の所得税・消費税の申告期限は4/16まで延長されました。

これは全ての納税者が対象ですので「一括延長」となります。

いっぽうで、法人税や相続税、酒税などは従来期限となります。

しかし今般の情勢でやむを得ない理由がある場合には、

税務署に申請することにより、申告期限が延長される制度があります。

これを「個別延長」といいます。

なお申告が完了しても納税が難しい場合、

「納税猶予申請」により原則1年間の猶予が認められ、

猶予期間中の延滞税が軽減されます。

いずれも自動的な延長ではなく、申請が必要になりますのでご注意ください。

【期限の個別延長が認められる、やむを得ない理由の例】

・税理士(職員含む)が感染症に感染したこと

・休暇取得や事業所閉鎖で、通常の業務体制が維持できないこと

・定時株主総会の開催時期を遅らせるといった緊急措置を講じたこと、等

国税庁「法人税等の個別指定による延長手続に関するFAQ」はこちら(リンク)。

【ブログ更新時点の公表に基づき記載しています。 今後の法改正等の情報にご留意ください 】

居酒屋などの飲食店では、自店舗でアルコールを提供する分には必要ありませんが、

持ち帰りなどの酒類の販売をしたい場合には、

税務署の「酒類小売業免許」が必要です。

今般の飲食業界の状況を受け、在庫のアルコールを持ち帰り販売したい場合、

一般免許とは別に、「期限付酒類小売業免許」が付与されます。

テイクアウト消費が大きくなる中、在庫の酒類をキャッシュする方法の1つといえます。

最寄りの税務署にご相談ください。

【期限付酒類小売業免許の概要】

・料飲店が、在庫酒類の持ち帰り販売したい場合、期限付き免許を付与

・2020年6月30日までの申請期限、免許は6か月の期限付き

・各税務署への申請が必要(一般免許より簡素化・迅速化されています)

▼国税庁「在庫酒類の持ち帰り用販売等をしたい料飲店等の方へ」 HPはこちら(リンク)

【ブログ更新時点の公表に基づき記載しています。 今後の法改正等の情報にご留意ください 】

==

売上減少に伴って新規の借入を行うだけでなく、

資金繰りの観点から借換についても実質無利子化(利子補給)の対象となります。

借換の場合は、取引先の金融機関に相談することになりますが、

今後の補正予算成立が前提となります。

窓口での対応ルールが決まっていない場合もありますので、

事前に担当金融機関に確認することをおすすめします。

==

福岡市の場合(民間金融機関の経由で信用保証協会に申込)

・最近1か月の売上が前年比20%以上の減:セーフティネット4号 ・・・融資利率1.3%・保証料率0%

・最近3か月の売上が前年比5%以上の減:セーフティネット5号 ・・・宿泊・飲食など40業種、融資利率1.3%・保証料率0.40%

・既往債務の借換についても、上記を適用

・融資上限額は3,000万円

福岡市中小企業サポートセンターのHPは、こちら(リンク)。

==

日本政策金融公庫・国民生活事業の場合

・最近1か月の売上高が、前年比または前々年比5%以上の減少

・業歴3か月以上1年1月未満の場合、最近1か月と過去3ヶ月の比較

・同20%以上の減(小規模法人は15%)の場合、3年間は実質無利子

(融資限度額のうち3,000万円以下の部分に、利息相当を補給)

・既往債務の借換部分についても利子補給の対象

・融資上限額は6,000万円

日本政策金融公庫 新型コロナウイルス感染症特別貸付のHPは、こちら(リンク)。

【ブログ更新時点の公表に基づき記載しています。 今後の法改正等の情報にご留意ください 】

2020年4月7日、福岡県を含む地域を対象に、緊急事態宣言が発令されました。

当事務所でもリモートワーク、時差通勤、Web会議など、安全に配慮した業務を行っております。

当面の間は新型コロナウイルスに関連する経済対策は随時更新されています。

公的発表のあった情報に基づき、本ブログのほか、メルマガ(こちら)でも発信しています。

==

今回の経済対策のうち、持続化給付金はこれまでになかった制度です。

売上が前年同月比50%以上減少した場合、減少した収入を年換算して 200万円まで(個人事業者は100万円まで)の給付が受けられます。

経営面でもっとも影響が大きい支援策ですが、

・前年比とは何月のことか(数か月の平均なのか)

・どこで手続きができるのか

・いつ支給されるのか

などの詳細な条件は公表されていません。

なお補正予算成立が前提となりますので、早くとも連休前後からの手続き 開始になるものと思われます。

==

【持続化給付金】

・対象者 中堅・中小・小規模事業者、フリーランスを含む個人事業者等

・要件 新型コロナウイルス感染症の影響で、前年同月比50%以上売上減

・給付額 下記の計算式で、法人200万円以内、個人100万円以内

給付額=前年の総売上-(前年比50%減した月の売上×12か月)

==

▼経済産業省ニュースリリース 中小企業 金融・給付金相談窓口 (リンク)

平素は格別の御高配を賜り、厚く御礼申し上げます。

政府からの緊急事態宣言の発令を受け、スタッフの時差出勤・在宅勤務を実施中です。

お電話がつながりにくい場合、当事務所ホームページ「お問合せ」よりお問い合わせください。

なお、2020/4/29(水)~5/10(日)は休業とさせていただきます。

この期間にいただいたメール等のご回答は5/11以降となります。

その他、下記対応を図っております。当事務所にご用件の際、事前にご連絡をお願いします。

・来客対応の完全予約制(お越しの際にご連絡をお願いします)

・メール・web会議システムによる関与先様への相談対応

・郵送(FX4クラウド・DAIC3利用先)や資料お預りによる所内監査

何卒ご了承賜りますようお願い申し上げます。

当事務所のコーチング支援に関する情報は、「キャッシュフローコーチⓇ」ページ(リンク)よりご参照ください。

平素は格別の御高配を賜り、厚く御礼申し上げます。

当事務所は、2018/12/29(土)~2019/1/5(日)、年末年始休業をいただいております。 何卒ご了承賜りますよう、お願い申し上げます。

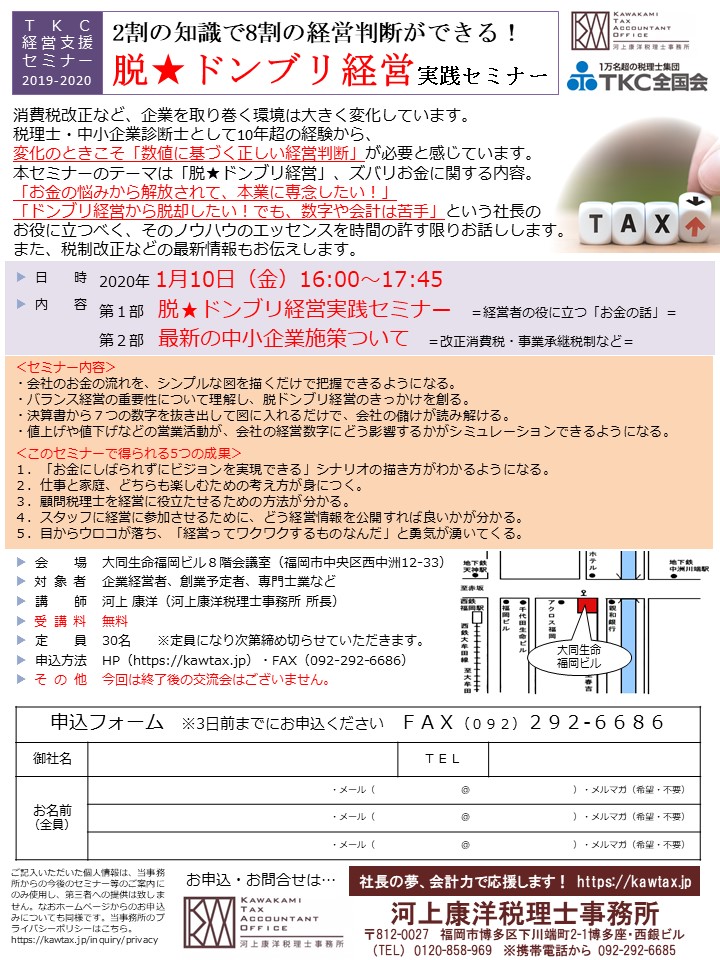

消費税改正など、企業を取り巻く環境は大きく変化しています。

税理士・中小企業診断士として10年超の経験から、 変化のときこそ「数値に基づく正しい経営判断」が必要と感じています。

本セミナーのテーマは「脱★ドンブリ経営」、ズバリお金に関する内容。

「お金の悩みから解放されて、本業に専念したい!」

「ドンブリ経営から脱却したい!でも、数字や会計は苦手」

という社長の お役に立つべく、そのノウハウのエッセンスを時間の許す限りお話しします。

また、税制改正などの最新情報もお伝えします。

== TKC経営支援セミナー 脱★ドンブリ経営 実践セミナー ==

日時 2020年1月10日(金)16:00~17:45 (今回は終了後の交流会はございません)

会場 大同生命福岡ビル 8階会議室(福岡市中央区西中洲12-33)

対象 企業経営者、創業予定者、専門士業など

講師 河上 康洋(河上康洋税理士事務所 所長)

料金 無料

定員 30名 ※定員になり次第締め切らせていただきます。

申込 専用サイトより申込【こちら】、または上記チラシをFAXください。

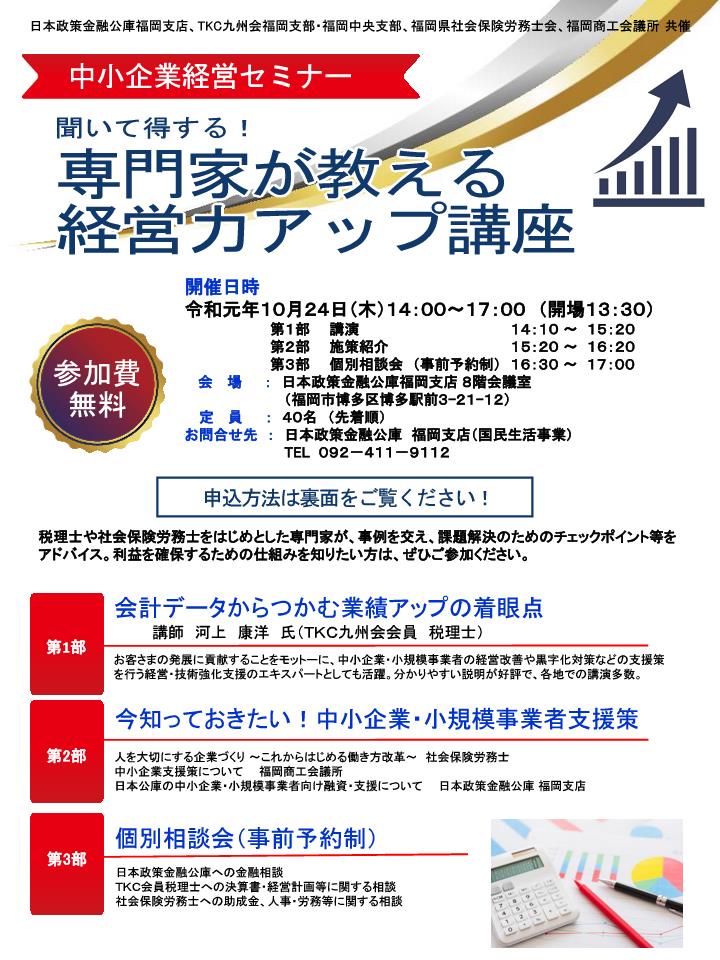

2019年10月24日(木)に開催される日本政策金融公庫・福岡支店「経営力アップ講座」に、 所長税理士の河上が登壇します。

テーマは「会計データからつかむ業績アップの着眼点」。

例えば、これらの質問に「根拠」と「納得感」をもって答えることができますか?

・当社の借入の上限はいくらまで?

・当社の人件費の上限はいくらまで?

・売上目標はいくら?

こうした疑問に、事例をもとに解説します。いわゆる”決算書の読み方”ではありません。日々の会計データを、経営判断に活かすポイントを知っていただければと思います。

参加は無料。ご興味ある方は、専用サイトよりお早めにお申し込みください。

==

『中小企業経営セミナー』 聞いて得する!専門家が教える経営力アップ講座

日時 2019年10月24日(木) 14:00~17:00

会場 日本公庫 福岡支店 8階会議室

申込 日本政策金融公庫・申込ページより(リンク)