【税理士が分かりやすく解説】「決算書に表示されない「総資本」「自己資本」とは?」

河上康洋(税理士・中小企業診断士)

河上康洋(税理士・中小企業診断士)

皆さんこんにちは。福岡市の税理士 河上康洋です。

このコラムでは企業経営者様に向けて実務で役立つ知識をお伝えしています。

今回は多くの経営者様が「聞いたことはあるけれどよく分からない…」と言われる「総資本」と「自己資本」について解説いたします。

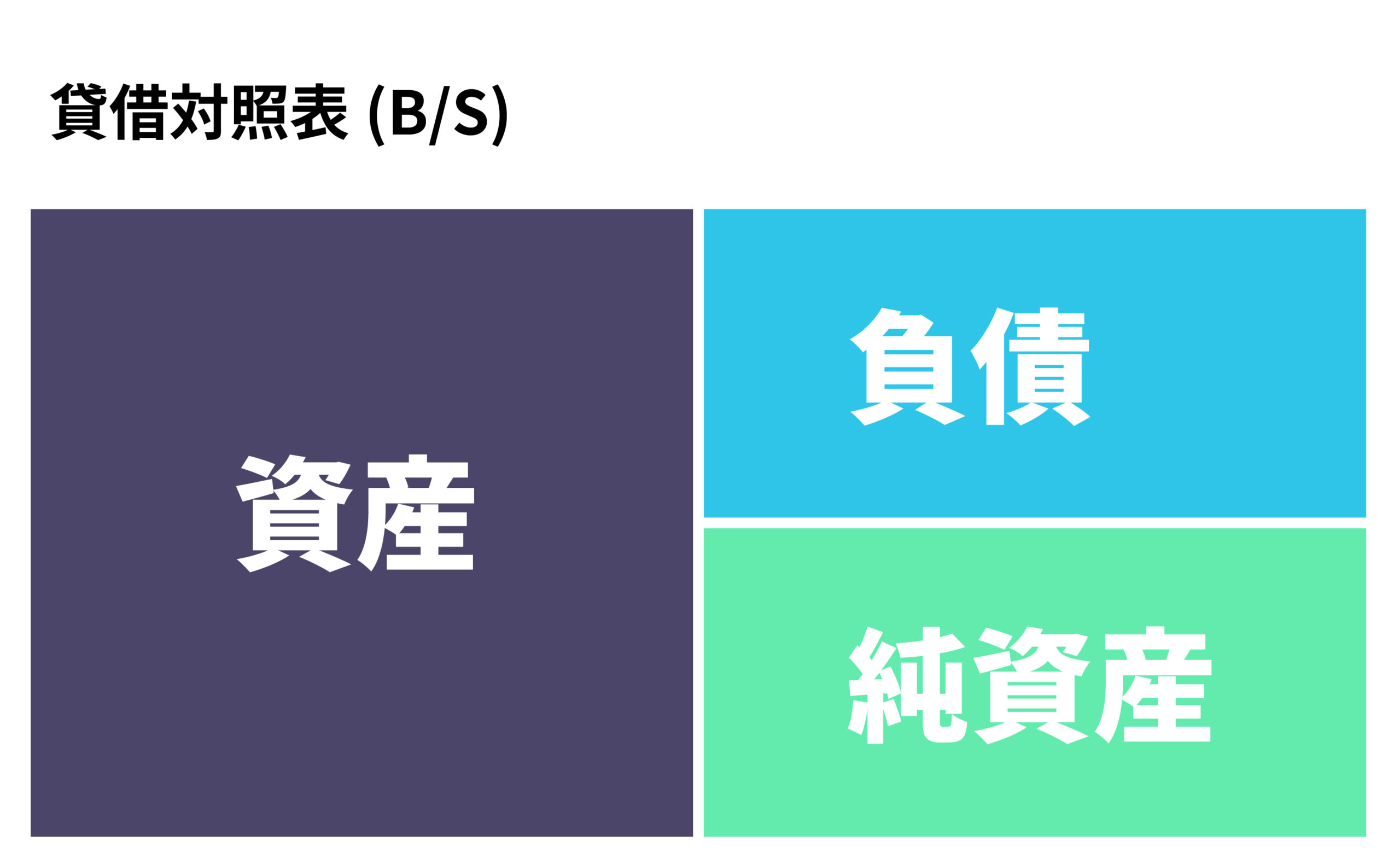

貸借対照表とは

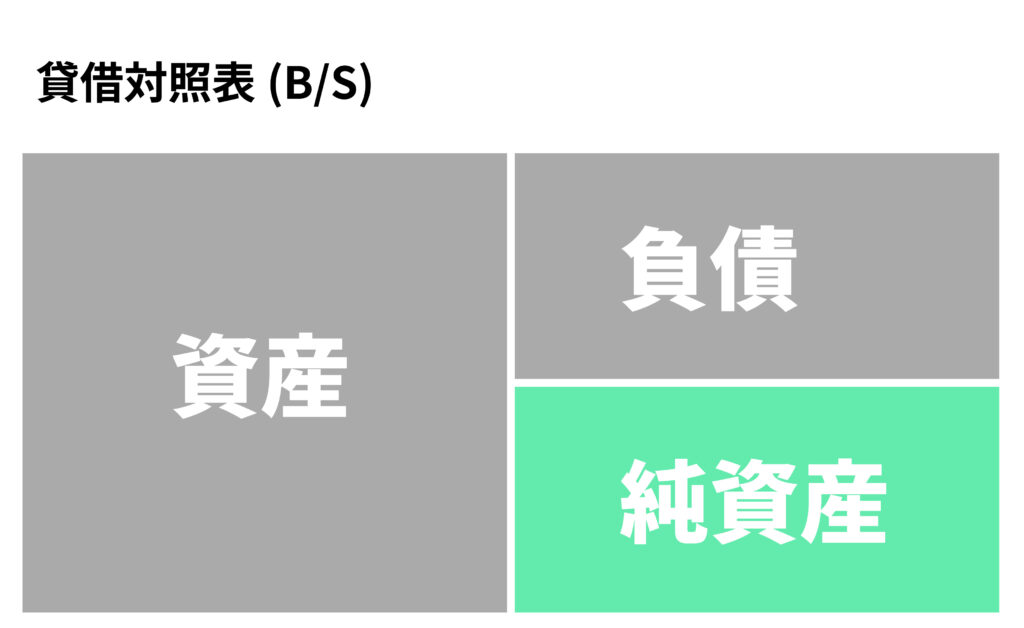

決算書のうち、貸借対照表(Balance Sheet、略して「B/S(ビーエス)」)は、ある時点の企業の財政状態(資産・負債・資本)を表した財務諸表です。

この表は、大きく以下の3つの要素から構成されています。

貸借対照表の3つの要素

- 資産(Assets):企業が保有している財産(現金、売掛金、在庫、建物、土地など)

- 負債(Liabilities):企業が他者に返済すべき義務(借入金、買掛金、未払費用など)

- 純資産(Net Assets):資産から負債を引いた残り、企業の自己資金

貸借対照表の基本等式

企業の財務状況を表す「貸借対照表(B/S)」は、次の基本的な等式で成り立っています。

資産 = 負債 + 純資産

この式は、「会社が持っている財産(資産)」が、「借りているお金(負債)」と「自分たちのお金(純資産)」の合計で成り立っていることを意味しています。

経営者が押さえるべき貸借対照表のポイント

これまで多くの経営者とお話してきた中で感じるのは、「売上や利益といった数字(=損益計算書の内容)はよく見ている」という方が多い一方で、

- 貸借対照表はどこを見たらいいか分からない…

- 聞き慣れない用語が多くて難しい…

という声も少なくありません。

たしかに貸借対照表はパッと見ただけではわかりづらい部分もありますが、決算書を正しく理解するには避けて通れない重要な資料です。

とはいえ、細かい勘定科目をすべて理解する必要はありません。最初のステップとしては、以下の2点をざっくり押さえるだけでも十分です。

- 「資産の合計(=会社がどれだけの財産を持っているか)」

- 「純資産の合計(=そのうち、自分たちの持ち分はいくらか)」

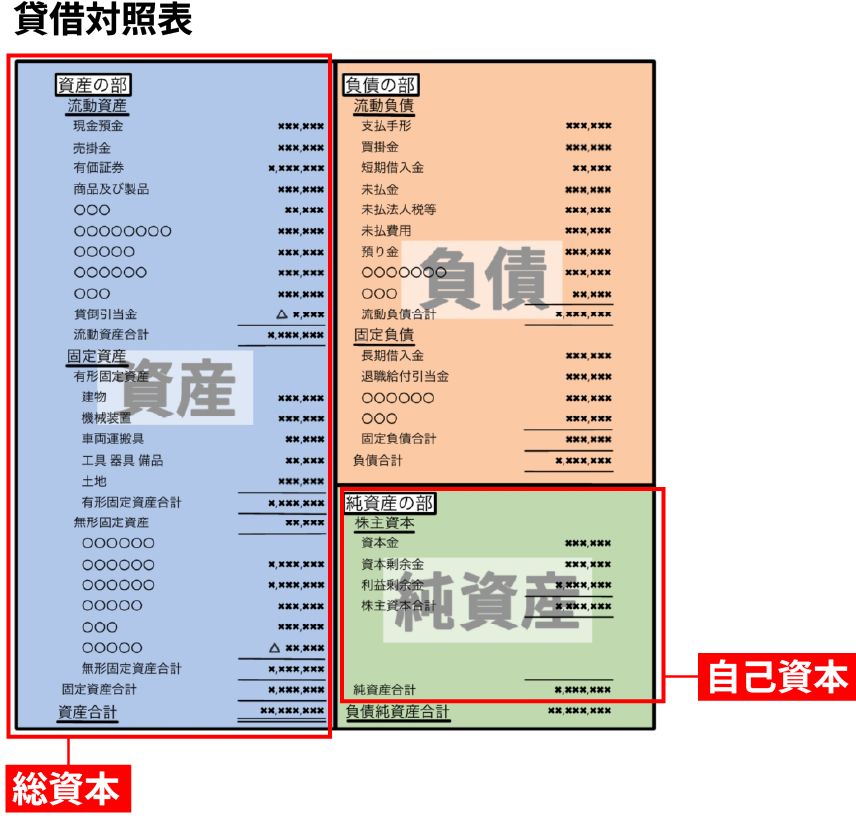

決算書に表示されない重要な用語

[資産の合計]と[純資産の合計]

この2つのバランスを見ることで、会社が自力でどれだけ経営を回しているか、あるいはどれだけ借入に依存しているかがつかめてきます。

ここで注意したいのが、「総資本」や「自己資本」といった決算書には直接書かれていない用語です。

- 総資本:会社の運営に使われているすべてのお金。貸借対照表の「資産の合計」と同じ意味で使われることが多いです。

- 自己資本:外部から借りたお金ではなく、自分たちが持っている資本のこと。つまり「純資産」にあたります。

特に「自己資本」は返済義務のないお金なので、会社の安定性や信用力を見るうえでとても重要な要素です。

なお、株主資本等変動計算書に出てくる「株主資本」とほぼ同じ意味で使われます。

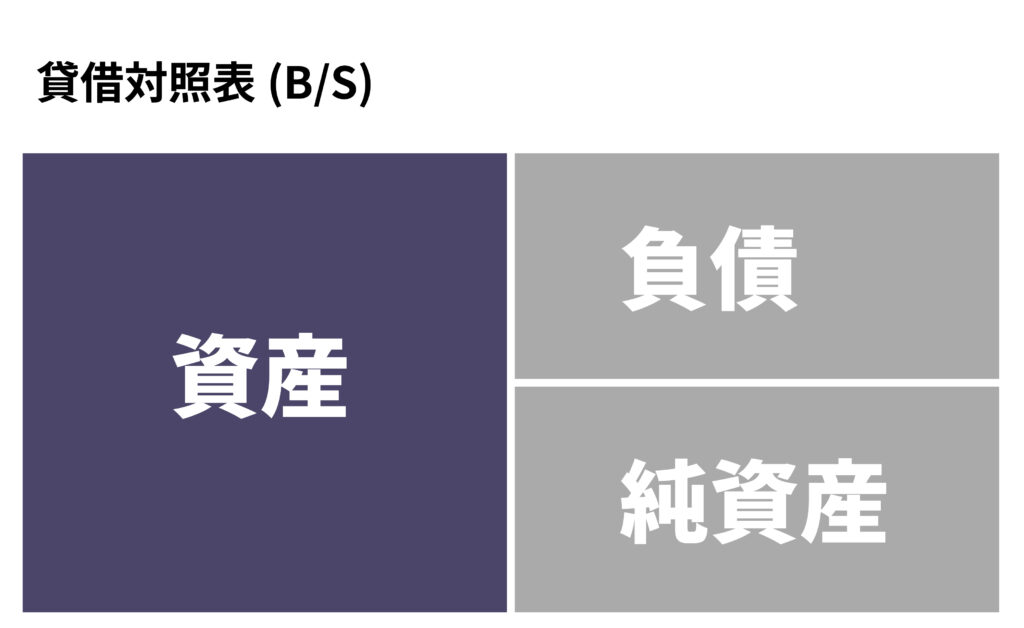

総資本とは

「総資本」とは、企業が事業運営のために調達したすべての資金の総額を指します。

貸借対照表上では、次のように表現されます。

総資本 = 他人資本(負債) + 自己資本(純資産)

つまり、企業が外部(金融機関や取引先など)から借り入れた資金と、内部(株主からの出資や利益の蓄積)から調達した資金の合計が「総資本」です。

資産と同額になるため、次のようにもいえます。

総資本 = 総資産

いずれにしても、総資本は企業の資金調達の全体像を把握するために重要です。

特に総資本利益率(ROA)や自己資本比率といった経営指標を計算する際のベースにもなります。

自己資本とは

「自己資本(Equity)」は、企業の純資産部分、つまり返済義務のない資本です。

株主からの出資と、過去の事業活動で得た利益の蓄積から成り立ちます。

自己資本の要素

- 資本金

- 剰余金(資本や利益の残り部分の積み立て)

貸借対照表の右下(純資産の部)に記載される項目です。

自己資本は、資本金と剰余金(資本や利益の残り部分の積み立て)から構成されます。剰余金の内、過去の利益の積み上げである利益剰余金は、内部留保とも言います。

自己資本の重要性

自己資本は、企業がどれだけ自分の力(外部に依存せず)で資金を賄えているかを示す重要な指標です。企業の安定性や信用力の判断にも使われます。

たとえば、自己資本比率(自己資本 ÷ 総資本)を見れば、その企業がどれだけ健全な財務体質かがわかります。

貸借対照表を読み解くうえで、「総資本」と「自己資本」は非常に重要です。

特に次のような経営分析指標で用いられます。

自己資本比率が高いほど、すぐに支払や返済が必要でないことから、その会社は安全性が高いとされます。

自己資本比率の計算式

自己資本比率 = 自己資本 ÷ 総資本 × 100

これらの指標を理解し、より良い経営判断に活用していただければと思います。

福岡市・博多エリアの税理士をお探しの方へ

当事務所では様々なお客様から税務・経営サポートのご相談をいただいております。

- 開業/創業を予定している

- 福岡市や博多エリアで税理士を探している

- 助金の活用を検討している

- 税務だけでなく経営面でもアドバイスがほしい

という方はぜひ河上康洋税理士事務所にお問い合わせください。

ご相談をはじめ、「決算書の読み方と数字の活かし方」といったセミナーも定期開催しております。

『数字に強くなりたい社長のための決算書の読み方 活かし方』セミナーを開催しました。

決算書が難しい…と感じるのは決算書の構造や見方に慣れていないからだけなのです。今回のセミナーではそんな決算書の構造や見方をざっくりと把握できるように解説します。

御社の規模・課題に応じて最適なご提案をいたしますので、ご希望の方はお電話またはお問い合わせフォームからご連絡ください。

河上康洋税理士事務所

代表 河上康洋

プロフィール

- 福岡市の税理士。中小企業のためのコンサル型税理士として税務・会計面はもちろんのこと、経営者のビジョンの具体化、管理会計をベースにしたお金の流れの見える化をアドバイスしています。

最新の投稿

コンサルティング2026/02/13建設業の経営相談実績あり「数字を見ながら話せる相談相手の選び方」

コンサルティング2026/02/13建設業の経営相談実績あり「数字を見ながら話せる相談相手の選び方」 税務2026/02/13【税理士がわかりやすく解説】建設業の経理特有の勘定科目とおすすめの会計システム

税務2026/02/13【税理士がわかりやすく解説】建設業の経理特有の勘定科目とおすすめの会計システム 税務2026/02/12【税理士が解説】税抜経理と税込経理の違い|固定資産の判定基準も紹介

税務2026/02/12【税理士が解説】税抜経理と税込経理の違い|固定資産の判定基準も紹介 税務2025/12/16【税理士がわかりやすく解説】キャッシュフロー計算書の見方|「黒字なのにお金がない!」を防ぐ3つのポイント

税務2025/12/16【税理士がわかりやすく解説】キャッシュフロー計算書の見方|「黒字なのにお金がない!」を防ぐ3つのポイント