事業資金の借入をする場合に、担保や保証人を求められることがあります。

特に中小企業の場合には、法人の代表者がそのまま保証人となるケースが一般的です。

ところが、「経営者保証の弊害を解消し、経営者による思い切った事業展開や、早期事業再生等を応援」(中小企業庁HP)すべく、

2014年2月より「経営者保証に関するガイドライン」が公表されました。

内容は、大きく下記の3点です。

1.法人と個人が明確に分離されている場合などに、経営者の個人保証を求めないこと

2.多額の個人保証を行っていても、早期に事業再生や廃業を決断した際に

一定の生活費等(中略)を残すことや、「華美でない」自宅に住み続け

られることなどを検討すること

3.保証債務の履行時に返済しきれない債務残額は原則として免除すること

中小企業の場合は、「株主(所有者)=社長(経営者)」ということがほとんど。

社長が自社の借入をするに当たっては相応の責任を負うべきであるともいえますが、

ここでいう「経営者保証の弊害」とは、どういうことでしょうか。

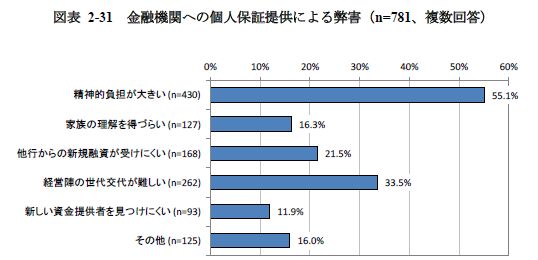

中小企業庁委託「平成24年度個人保証制度に関する中小企業の実態調査」によると、

借入に経営者の保証を行っている中小企業のうち、実に7割が、

経営者個人の資産と同じくらい、または個人資産を上回る保証を行っています。

こうしたことからも、経営者個人の保証による「精神的負担」が最大の弊害であるとされます。

(図表は、同実態調査より抜粋)

経営面でいちど失敗してしまうことで資産をすべて失いかねない環境では

経験を活かして再チャレンジしようということになりません。

こうした状況を改善することが、今回ガイドラインの大きな目的と考えられます。

中小企業庁・経営者保証に関するガイドラインは、こちら(リンク)。

プロフィール

- 福岡市の税理士。中小企業のためのコンサル型税理士として税務・会計面はもちろんのこと、経営者のビジョンの具体化、管理会計をベースにしたお金の流れの見える化をアドバイスしています。

最新の投稿

セミナー情報2026/02/13【セミナー情報】4月10日(金)TKC経営支援セミナー2026『税制改正とTKCクラウド会計システム徹底活用セミナー』を開催します。

セミナー情報2026/02/13【セミナー情報】4月10日(金)TKC経営支援セミナー2026『税制改正とTKCクラウド会計システム徹底活用セミナー』を開催します。 その他2026/02/05厚生労働省「がん対策推進企業アクション」に登録しました。

その他2026/02/05厚生労働省「がん対策推進企業アクション」に登録しました。 お知らせ2026/01/30「なりすましメール」にご注意ください

お知らせ2026/01/30「なりすましメール」にご注意ください- お知らせ2025/12/26年末年始休業日のお知らせ|期間12/30(火)~1/4(日)

税理士へのご相談・お問い合わせ

福岡市で税務やコンサルティングに関するご相談なら河上康洋税理士事務所へお問い合わせください。

税理士×中小企業診断士が対応します。

092-292-6685

グループリンク【平日】09:00~17:00