LLP(Limited Liability Partnership/有限責任事業組合)のしくみができて、5年がたちました。

当事務所でもいくつかのLLPに関わらせていただいています。

専用サイトでもご紹介していますが、LLC(合同会社)やSPC(特別目的会社)などと

混同している方も一般には少なくないようです。

とりわけこの時期、個人の方々の確定申告もありますので、

LLPに出資している(構成員といいます)個人の方々に必要なポイントをご紹介します。

第1回は、決算書について。

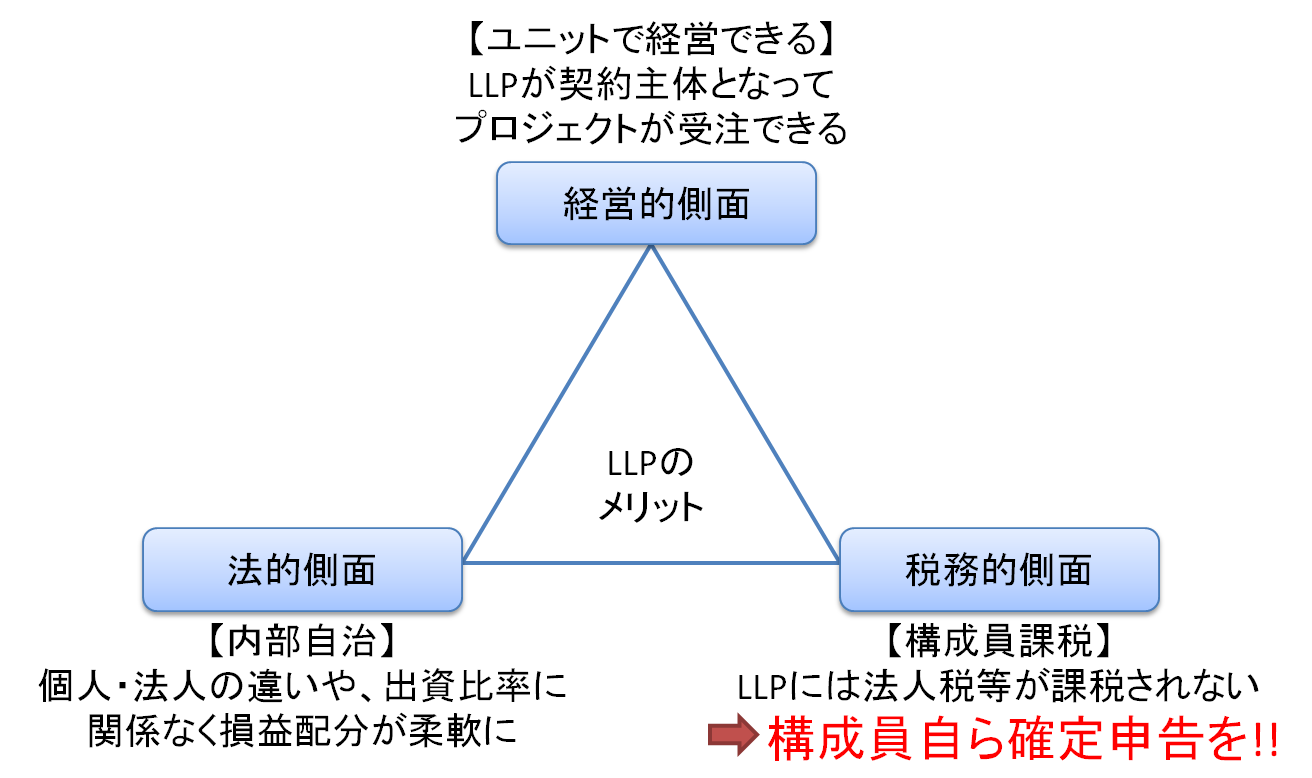

よく言われているLLPの特色を、簡単にまとめてみました。

このうち税務に関しては、LLPの利益そのものに法人税や所得税が課されるのではなく、

あらかじめ定めた損益分配を、構成員に割り振り、それぞれが申告することになります。

決算書は、

・事業年度が経過して、2ヶ月以内に作成すること

・作成するのは、「損益計算書」「貸借対照表」「付属明細書」

が義務付けられています。株式会社などの法人と、大きく変わるところはありませんね。

まずは、これを準備してください。

参考までに、決算書のイメージを添付しています。

問題は、個人の確定申告が暦年(12月決算)なのに対し、

上記の決算書の例では、LLPは3月決算になっています。

決算をしていない4月以降のLLPの損益は、確定申告に関係あるのでしょうか?

次回以降、その点にも触れてみます。

{kind=link}

分かりやすい解説ありがとうございます。

LLP/LPSの経理を担当していますが、経理実務自体が初めてのため初歩的なことを教えてください。

LLPの損益計算書フォーマットの費用項目に「国内源泉所得税」「国内源泉住民税」とあるのですが、自分の理解では報酬・給与などを支払ったとき源泉税は預り金(貸方)に立つと思います。

具体的にどのような仕訳を切ると費用項目に源泉税となるのでしょうか?

初歩で大変恐縮ですが、よろしくお願い致します。

匿名希望 さま、ホームページへのコメント、ありがとうございます。

ご質問の「LLPの損益計算書フォーマット」がどういったものを指していらっしゃるのかが

判断できかねましたが、一般論でのご回答でご容赦ください。

(なお個別の案件につきましては、ご面談等による税務相談にてご対応いたします)

まず報酬・給与などを支払って「源泉徴収する」場合、預り源泉税(貸方・負債)処理と

なる点はご認識の通りです。

費用項目は借方ですので、「源泉徴収される」ケースを指しているものと思われます。

たとえば預金利息の場合、個人(組合員)では、確定申告しても還付されませんので

受取利息の相手科目とする処理などが考えられます。

(借方)普通預金 8 (貸方)受取利息 10

租税公課 2<この部分が国内源泉>