損益分岐点の応用編です。

< 売上高 = 変動費 + 固定費 >ということは、

< 売上高 - 変動費 = 固定費 >とも言い換えることができますね。

これは、売上高から変動費を引いたのこりで、固定費を賄うことができれば損が出ないことを意味しています。

ところで、売上高から変動費だけを引いた利益のことを、「限界利益」といいます。

限界、というのは、売上高が増えれば、それに比例して利益も増える、という考え方です。

変動費率が60%の場合、のこり40%が変動費以外の部分になります。

この、変動費以外の部分を、「限界利益率」といいます。

< 変動費 = 売上高 × 変動費率 >と同じように、

< 限界利益 = 売上高 × 限界利益率 >となるわけです。

例えば売上高1,000万円、変動費600万円の場合、差引400万円が限界利益です。

このとき、仮に固定費も400万円ならば、損益分岐点売上高は1,000万円になります。

変動費率は60%、限界利益率は40%ですね。

この限界利益、実は会社の利益を把握するのに、ものすごく使い勝手がよいのです。

例えをもっと複雑にします。

限界利益率が同じく40%の企業で、固定費が1,000万円かかっている場合、

損益分岐点売上高(利益が出始める売上高)はいくらでしょうか?

限界利益が1,000万円必要ですから、

[売上高]×40%=1,000万円、つまり2,500万円です。

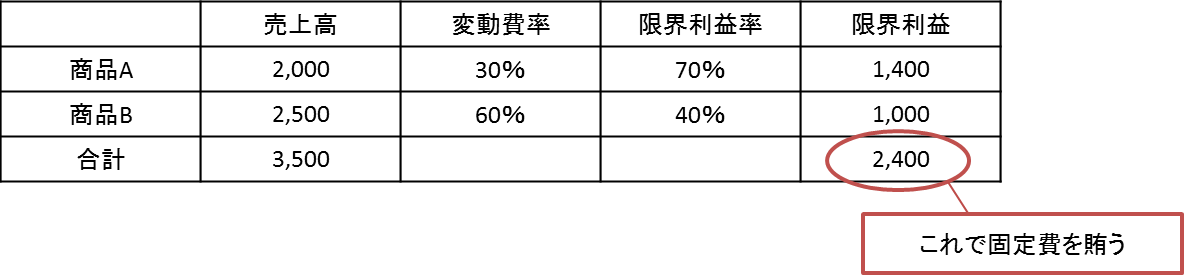

商品が2つの時も同様です。図にしてみましたので参考にしてください。

ちょっと複雑ですが、限界利益率が分かっていれば、

< 損益分岐点売上高 = 固定費 ÷ 限界利益率 >

という考えが使えるのです。

割り算ですから、電卓を1回入れるだけ。

さっそく、皆さんの会社の費用を「固定費」と「変動費」に分けてみて、限界利益率を把握しておきましょう。

プロフィール

- 福岡市の税理士。中小企業のためのコンサル型税理士として税務・会計面はもちろんのこと、経営者のビジョンの具体化、管理会計をベースにしたお金の流れの見える化をアドバイスしています。

最新の投稿

その他2026/02/05厚生労働省「がん対策推進企業アクション」に登録しました。

その他2026/02/05厚生労働省「がん対策推進企業アクション」に登録しました。 【お知らせ】2026/01/30「なりすましメール」にご注意ください

【お知らせ】2026/01/30「なりすましメール」にご注意ください- 【お知らせ】2025/12/26年末年始休業日のお知らせ|期間12/30(火)~1/4(日)

セミナー情報2025/12/16『年収の壁見直しと年末調整の準備』セミナーを開催しました。

セミナー情報2025/12/16『年収の壁見直しと年末調整の準備』セミナーを開催しました。

{kind=link}