前回のブログでは、「創業時の自己資金は、全体の3割程度が必要」とご紹介しました。

一般的に、自己資金と言われるものには2種類がありますのでご注意ください。

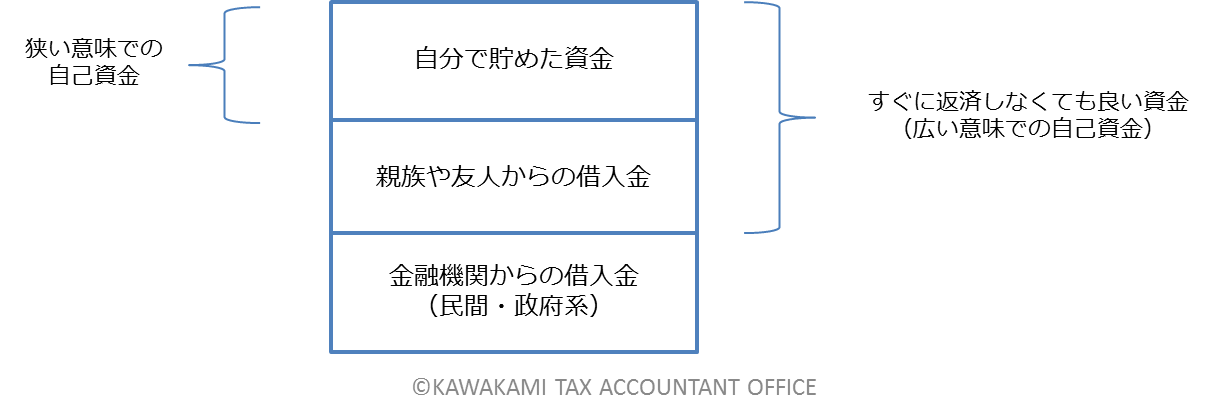

・自身の貯蓄だけを指す、狭義の自己資金

・すぐに返済しなくても良い親族・知人からの借入を含めた、広義の自己資金

ここでは広義の自己資金に関連して、資金調達の上で注意点をご紹介します。

(なお融資には審査があります。借入を保証するものではありませんのでご了承ください)

(1)自己資金が多いほど、借入できる金額も大きくなる

「自己資金3割」を逆に言うと、自己資金として500万円用意できた方は、

100万円しか用意できなかった方の5倍の借入ができることになります。

これを、レバレッジ(テコの原理)といいます。

(2)少ない自己資金で申込みも可能だが・・・

最近では、創業時において創業資金総額の10分の1以上の自己資金があれば

申込が可能な融資制度もできましたが、「融資を申し込む権利を得た」だけに過ぎません。

結局は通常の与信判断(返済できるかどうかの判断)がありますから、

3割程度の自己資金を用意しておくべきだという事は言うまでもありません。

(3)タンス預金は避けたほうが無難

これは自己資金の「質」の問題です。

単に手元にお金があるだけでなく、その入手方法も融資審査で問われます。

毎月1万円でも、コツコツ貯金した自己資金であれば、金額もさることながら

「この人はお金にルーズじゃないんだ」という印象を融資担当者に与えます。

プロフィール

- 福岡市の税理士。中小企業のためのコンサル型税理士として税務・会計面はもちろんのこと、経営者のビジョンの具体化、管理会計をベースにしたお金の流れの見える化をアドバイスしています。

最新の投稿

セミナー情報2026/02/13【セミナー情報】4月10日(金)TKC経営支援セミナー2026『税制改正とTKCクラウド会計システム徹底活用セミナー』を開催します。

セミナー情報2026/02/13【セミナー情報】4月10日(金)TKC経営支援セミナー2026『税制改正とTKCクラウド会計システム徹底活用セミナー』を開催します。 その他2026/02/05厚生労働省「がん対策推進企業アクション」に登録しました。

その他2026/02/05厚生労働省「がん対策推進企業アクション」に登録しました。 【お知らせ】2026/01/30「なりすましメール」にご注意ください

【お知らせ】2026/01/30「なりすましメール」にご注意ください- 【お知らせ】2025/12/26年末年始休業日のお知らせ|期間12/30(火)~1/4(日)

税理士へのご相談・お問い合わせ

福岡市で税務やコンサルティングに関するご相談なら河上康洋税理士事務所へお問い合わせください。

税理士×中小企業診断士が対応します。

092-292-6685

グループリンク【平日】09:00~17:00