皆さんこんにちは。福岡市の税理士 河上康洋です。

このコラムでは税理士の勉強をされている方や数字に強くなりたい企業経営者様に向けて実務で役立つ知識をお伝えしています。

今回は損益分岐点の公式についてご説明します。

私は福岡市のインキュベート・アドバイザーとして、創業まもない経営者の方にアドバイスさせていただくことがあります。

アドバイザーはほかにも大勢いらっしゃるのですが、特に「数字に強くなりたい」という要望がある場合に、声をかけられることが多いようです。そこで、「損益分岐点の考え方を教えてほしい」というリクエストがあり、そのとき説明した内容をまとめています。

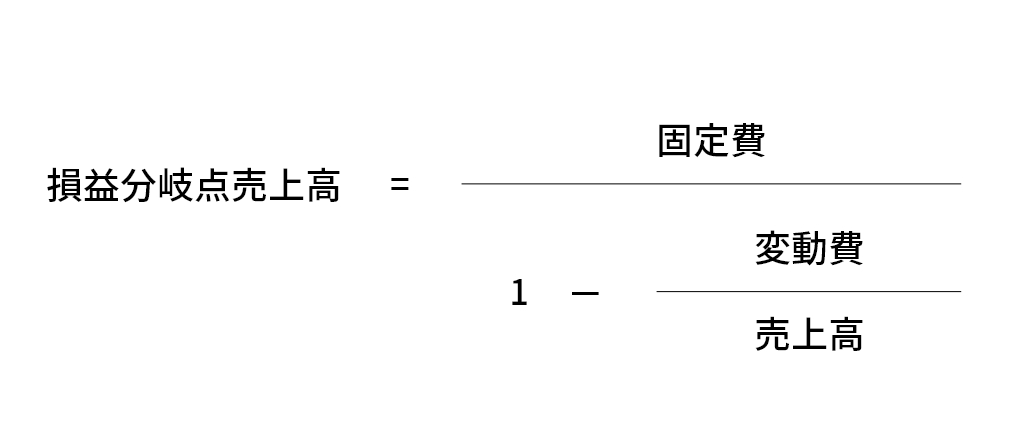

損益分岐点の公式

みなさんは、この公式をご覧になったことがありますか?

数学がニガテな方だけでなく、この数式がスッと頭に入る方は、そう多くはないのではないでしょうか。

分数の中にもうひとつ分数があって、一見、何を意味しているのか分かりません。

これを3つのステップにしてみましょう。

STEP1.損益ゼロとは「売上=経費」

損益分岐点、つまり損益ゼロになる売上高というのは、どんな場合でしょうか。

損益がゼロなわけですから

売上高 = 経費の合計

ですね。

STEP2.経費を「変動費」と「固定費」に分ける

次に、経費にはどんな種類のものがあるのでしょうか。

材料費(原価)、人件費(給料)、ほかにも家賃などもありそうです。

この経費を、売上と連動して増減するのか、売上に関係なく(売上ゼロでも)発生するのかに分けます。

これが「変動費」と「固定費」です。

売上高 = 変動費 + 固定費

変動費 の例 … 原材料費、仕入原価など

固定費 の例 … 人件費(固定給)、家賃、減価償却費など

STEP3.変動費を「売上高×変動費率」に置き換える

変動費というくらいですから、売上が増えれば増えるほど、変動費そのものも増えます。

では、どのくらい増えるのでしょうか?

売上に対して、例えば30%とか、50%とか、一定の比率になると考えられます。

この比率を、「変動費率」といいます。

つまり、

変動費 = 売上高 × 変動費率

になるわけです。 実は、これだけです。

整理すると、損益分岐点になる売上高というのは

売上高 = ( 売上高 × 変動費率 )+ 固定費

です。

中学校で習った一次方程式を使うと、次のようになります。

損益分岐点の公式というのは

売上 = 経費

になる。

まずはこれだけ覚えておいてください。

自社の損益分岐点が気になったら

「うちの会社の損益分岐点はいくらだろう?」「変動費と固定費の分け方が分からない」

そんなお悩みをお持ちの経営者の方は多くいらっしゃいます。この疑問に答えてくれるのが「損益分岐点売上高」です。

これを知っておくと事業の収益構造が見えるようになり、経営判断にも役立ちます。しかし、いざ公式を見ると分数の中にさらに分数がある複雑な数式で「何を意味しているのか分からない」という方が大半ではないでしょうか。

当事務所では税理士と中小企業診断士の二つの視点から、決算書の数字を経営判断に活かすためのアドバイスを行っています。管理会計をベースにした「お金の流れの見える化」で、数字に強い経営を実現しませんか。

経営者を数字に強くする仕組み作り、税務顧問についてもご覧ください。

コンサルティング

福岡市の河上康洋税理士事務所では、中小企業診断士による経営計画策定・KPI管理・資金調達・キャッシュフローコーチングなど、成長ステージに合わせたコンサルティングを…

「決算書の読み方と数字の活かし方」といったセミナーも定期開催しております。

『数字に強くなりたい社長のための決算書の読み方 活かし方』セミナーを開催しました。

決算書が難しい…と感じるのは決算書の構造や見方に慣れていないからだけなのです。今回のセミナーではそんな決算書の構造や見方をざっくりと把握できるように解説します。

プロフィール

- 福岡市の税理士。中小企業のためのコンサル型税理士として税務・会計面はもちろんのこと、経営者のビジョンの具体化、管理会計をベースにしたお金の流れの見える化をアドバイスしています。

最新の投稿

セミナー情報2026/02/13【セミナー情報】4月10日(金)TKC経営支援セミナー2026『税制改正とTKCクラウド会計システム徹底活用セミナー』を開催します。

セミナー情報2026/02/13【セミナー情報】4月10日(金)TKC経営支援セミナー2026『税制改正とTKCクラウド会計システム徹底活用セミナー』を開催します。 その他2026/02/05厚生労働省「がん対策推進企業アクション」に登録しました。

その他2026/02/05厚生労働省「がん対策推進企業アクション」に登録しました。 【お知らせ】2026/01/30「なりすましメール」にご注意ください

【お知らせ】2026/01/30「なりすましメール」にご注意ください- 【お知らせ】2025/12/26年末年始休業日のお知らせ|期間12/30(火)~1/4(日)

税理士へのご相談・お問い合わせ

福岡市で税務やコンサルティングに関するご相談なら河上康洋税理士事務所へお問い合わせください。

税理士×中小企業診断士が対応します。

092-292-6685

グループリンク【平日】09:00~17:00

初めて拝見させて頂きました。

非常に分かりやすい説明で勉強になりました。

ありがとうございます!

1点ご質問がございます。

給料は固定費との事ですが、売上によって加算される歩合給が

ある場合は、変動費で考えてよろしいのでしょうか?

お忙しい所、大変恐縮ですが

ご教授くださいますようお願い申し上げます。

山崎

初めまして

食に関する知識を勉強している者です

「食マーケットに関する知識」の中で、飲食店の利益計画というのを習い、そこで変動費率と損益分岐点の計算式を習いましたが、イマイチ分かりませんでした。

【計算式】

変動費率=変動費÷売上高

損益分岐点=固定費÷(1-変動費率)

【図表】

材料費56万(変動比率40%)

水道光熱費14万(変動比率10%)

人件費100万

賃貸費20万

減価償却10万

支払利息10万

合計 210万(経費) 変動比率(50%)

これは売上高の構造と損益分岐点の例という図表で、試しに変動費率の計算していたのですが、どういうわけか50%になりませんでした。

70万÷210万ではないのでしょうか?

あと、説明にあった 1-変動費÷売上高 や、習った計算式の(1-変動費率)の「1」とはどこから来ているのでしょうか?

食アドの授業でこういった計算式がでてくるとは思ってなかったので結構焦ってます(^^;

やっと分かりました

食アドの講師の方が簿記に疎いらしく、変動費と固定費の合計が売上高云々と疑問符を頭に付けながらたどたどしく話していたので意味不明でした。

本当にありがとうございました。

はじめまして。財務会計の勉強をしています。

非常にわかりやすい説明でした。

一点、不明な点があります。

売上高=固定費÷(1-変動費/売上高)の式の導きかたはわかったのですが、元々求めたい左辺の売上高(損益分岐点)は未知数ですよね。

導く過程で売上高でくくっているので、左辺の売上高と右辺の売上高は同じ未知数(損益分岐点)ということだと思います。

これが計算問題となると右辺には与えられている実際の売上高を代入するというのは何故でしょうか。

よろしくお願い致します。

早速のご返信ありがとうございます。

考え方がわかりました。

右辺の売上高は、変動費率を求めるために変動費とセットで考えるということですね。

これで勉強が進められそうです。ありがとうございます。

売上高=変動費+固定費

↓

売上高-固定費=変動費

↓

売上高=変動費÷(1-固定費/売上高)

としてはいけないのですか

初めまして。財務会計を勉強しているものです。

「売上高が13,500,000のとき、営利が270,000で、売上高が22,500,000のとき、営利が1,350,000になる。この製品の損益分岐点の売上高はいくらか。ただし、この製品1個あたりの販売単価は¥5,625である。」

この問題は上のような公式を使えば求めることはできますか?

可能であれば解説をお願いします。

なぞがとけました!貴重な情報に感謝します。

はじめまして!

下記の条件で売上高が5%低下した場合の損益分岐点はどのように求めればいいですか?

売上高1,000,000円、利益100,000円、

変動費600,000延期、固定費300,000円

解説していただけると助かります。